来源:http://www.xdycs.com/servicemx.php?id=100

发布时间:2020-03-04

4月19日,国务院总理李克强主持召开了国务院常务会议,会上决定推出进一步减税措施,持续推进实体经济降成本增后劲。其中一条规定,(1)从今年7月1日起,将增值税税率由四档减至17%、11%和6%三档,取消13%这一档税率;(2)将农产品、天然气等增值税税率从13%降至11%;(3)对农产品深加工企业购入农产品维持原扣除力度不变,避免因进项抵扣减少而增加税负。

本次国务院常务会议推出多项减税措施,其中主要涉及到适用13%这一档税率的增值税纳税人,针对各项减税政策,其中主要涉及以下几个问题。

一、增值税税率取消13%档,哪些企业将享受税收红利

根据我国《增值税暂行条例》第二条第二款的规定:增值税一般纳税人销售或者进口下列货物,按13%的低税率计征增值税。

(1)粮食、食用植物油。

(2)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品。

(3)图书、报纸、杂志。

(4)饲料、化肥、农药、农机、农膜。

(5)国务院及其有关部门规定的其他货物。

国务院及国家税务总局等有关部门还颁布了其他相关文件,规定某些行业适用13%的税率,在此就不一一列举。本次将增值税税率由四档减至三档,取消13%这一档税率,对于销售或者进口上述货物的企业而言,无疑会减轻其相关税负,带来一定的减税红利。

二、购入农产品扣除力度不变,将有效保障增值税抵扣额度不受影响

本次会议明确了“农产品深加工企业购入农产品维持原扣除力度不变”,有效保障了下游产业进项税额的稳定性。值得关注的是,在销售、进口农产品的税率均由13%降至11%的情形下,如何确保“扣除力度不变”将需要进一步的税收政策予以明确。

具体来说,农产品深加工企业直接采购农产品时,一般采用计算抵扣或核定扣除的方法来确认增值税进项税,要实现农产品深加工企业购入农产品维持原扣除力度不变,需要进一步的税收政策予以明确,同时还可能对农产品深加工企业的采购模式、农产品的批发、零售商带来商业模式的调整。同时,基于这一政策的不确定性,农产品深加工企业还可以针对性的调整原材料的采购计划,待相关扣除政策明确后再进一步筹划原材料采购事项。

三、税率由13%降至11%,过渡期应如何确定适用税率

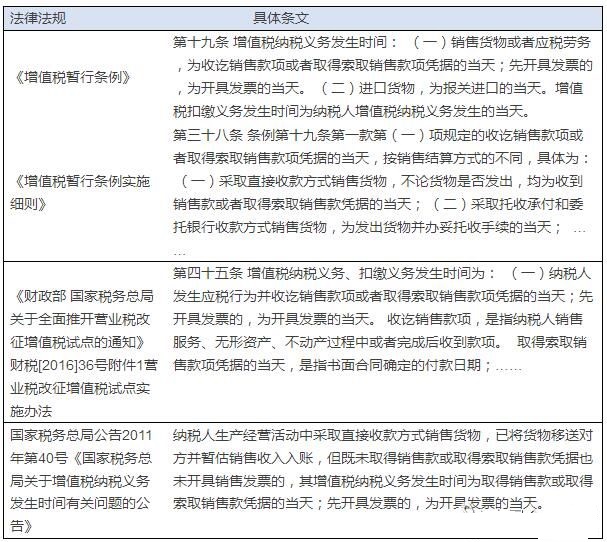

税率调整后,企业必然要面对税率适用上前后衔接的问题。 如何做到正确的适用税率,防范涉税风险是企业现今就应当开始考虑的问题。做到这些首先应对增值税纳税义务发生的时间有所了解。为了便于大家系统掌握和熟悉纳税人纳税义务的政策、掌握实务操作,特将增值税纳税义务发生时间政策规定总结如下:

总结以上法律法规,增值税纳税义务发生的时间基本上可以概括为:纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

在一般情形下可以根据纳税义务发生的时间来确定如何适用税率,以上条文中所说的“当天”如发生在6月30日以前的适用13%的税率,发生在7月1日以后的则适用11%的税率。

在现实中,根据交易情形的不同,具体分为以下四类:

(1)如纳税人在6月30日以前发生销售行为且收讫销售款项或者取得索取销售款项凭据,开票行为同样发生在6月30日以前,那么纳税义务发生在6月30日以前,应当适用13%的税率。

(2)如纳税人在6月30日以前发生销售行为且收讫销售款项或者取得索取销售款项凭据,而开票行为发生在7月1日以后,那么纳税义务发生在6月30日以前,应当适用13%的税率。

(3)如纳税人在7月1日以后发生销售行为且收讫销售款项或者取得索取销售款项凭据,开票行为同样发生在7月1日以后,那么纳税义务发生在7月1日以后,应当适用11%的税率。

(4)如纳税人在7月1日以后发生销售行为且收讫销售款项或者取得索取销售款项凭据,但开票行为发生在6月30日以前,那么纳税义务发生在6月30日以前,应当适用11%的税率。

因此,纳税人应当注意的是,只要(1)发生应税行为并收讫销售款项或者取得索取销售款项凭据,或者(2)开具发票两种行为有一种发生在6月30日之前,均应适用13%的税率。

四、错误适用11%税率将面临严重税收风险

现实中,常常会出现因为企业操作上的失误,对于应当适用13%税率的情形错误适用了11%的税率,导致少缴税款,进而被税务机关追征的情形。譬如企业在7月1日之前已完成了相关交易并已收讫相关款项和销售款凭证。但是,企业在7月1日后按照11%的税率开票并进行纳税申报,就会出现少缴税款的情形。

我国税收征管法中第五十二条明确规定:“对因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。对偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,不受前款规定期限的限制。”因此,纳税人因计算错误等失误造成适用税率错误的,税务机关在三年(五年)内发现的,则纳税人需补交税款及滞纳金;构成偷税的,可以无限期追征,纳税人需补缴税款、滞纳金,并承担相应的罚款。

小结:

此次国务院常务会议确定的减税举措力度很大,在国内外错综复杂的形势下,通过这样精准的税收减免政策,降低企业负担,可以进一步放水养鱼,激活实体经济内生动力,中国经济也可以借此涵养税源。涉及到企业层面,相关企业应当做好税率变更带来的一系列准备措施,无论是账务处理还是申报纳税都应做到合理规范,以免后期增加与税务机关的交涉成本。

宝鸡信德缘财务咨询服务有限公司具有专业丰富的工商、财税处理经验,为宝鸡地区的创业投资者提供:公司注册、工商代理、记账报税、税务筹划、纳税申报、财税/管理的培训、会计实操培训;社保/资质代办、一般纳税人认定、进出口权代理等财税相关的专业财税服务。

联系电话:13759794199 魏萍

Copyright©www.xdycs.com(复制链接) 陕西信德缘财税科技股份有限公司

备案号:陕ICP备19013964号-1

陕公网安备 61030302000405号

陕公网安备 61030302000405号

宝鸡财务公司哪家好?宝鸡代理记账多钱?宝鸡会计公司电话?陕西信德缘财税科技股份有限公司专业提供宝鸡公司注册、宝鸡工商注册、宝鸡记账报税、宝鸡营业执照代办等相关信息及咨询,欢迎来电垂询!

热门城市推广:

联系电话

0917-3203138

联系手机

13759794199